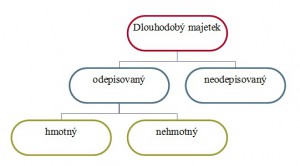

Dlouhodobý majetek

Opotřebení dlouhodobého majetku

K hlavní charakteristice dlouhodobého majetku patří, že se postupně opotřebovává a dochází u něho k postupnému přenášení jeho hodnoty do hodnoty nových výrobků nebo výkonů.

Opotřebení může být:

- morální (v důsledku zastarání např. počítače, technologie…)

- fyzické (v důsledku užívání např. Opotřebení stroje, kol, koroze…)

Dělení dlouhodobého majetku

1) odpisovaný - hmotný (budovy, samostatné movité věci – auta, stroje)

- nehmotný (software, licence apod.)

2) neodpisovaný - neztrácí časem na hodnotě, jejich hodnota se obvykle zvyšuje. Důvod „neodepisovaní“ (např. pozemků či uměleckých děl a sbírek) je spíše ekonomický. Odpisy by totiž mimo jiné měly sloužit k „reprodukci“ dlouhodobého majetku, neboli pomocí odpisů by si podnik měl „našetřit“ na nový dlouhodobý majetek. Ale právě pozemky či umělecká díla jsou takovým typem dlouhodobého majetku, který je „nereprodukovatelný“ a počet pozemků je omezen jejich množstvím na naší planetě.

Dlouhodobý hmotný majetek odpisovaný

• samostatné movité věci a/nebo soubory movitých věcí, jejichž vstupní cena je vyšší než 40 000 Kč a předpokládaná doba užívání delší než jeden rok (pokud účetní jednotka nestanoví jinak)

• stavby

• pěstitelské celky trvalých porostů s dobou plodnosti déle než 3 roky

• základní stádo a tažná zvířata

• jiný dlouhodobý hmotný majetek

Dlouhodobý nehmotný majetek odpisovaný

• vstupní cena je vyšší než 60 000 Kč

• zřizovací výdaje

• nehmotné výsledky výzkumu a vývoje

• software

• ocenitelná práva

• ostatní dlouhodobý nehmotný majetek

Vyřazování dlouhodobého majetku

Důvody vyřazení:

• úplné opotřebování

• nepotřebnost

• zničení, ztráta, poškození, krádež

Způsoby vyřazení:

• prodej

• darování

• fyzická likvidace v důsledku opotřebení nebo poškození

• převzetí do osobního vlastnictví

• nepeněžitý vklad do obchodní společnosti nebo družstva